BASATO SU 1067 RECENSIONI VERIFICATE

BASATO SU 1067 RECENSIONI VERIFICATE I DATI DEL MORGAN STANLEY × LUXECONSULT REPORT SULLO STATO DELL’OROLOGERIA NEL 2025

A pochi giorni dalla pubblicazione del rapporto Vontobel sui beni di lusso, che elenca i 10 maggiori marchi di orologi per il 2025 e analizza l’evoluzione del settore orologiero negli ultimi 12 mesi, è giunto il momento di pubblicare un rapporto molto atteso. Stiamo parlando dell’approfondita analisi annuale prodotta da Morgan Stanley e LuxeConsult (Oliver Müller). Come negli anni precedenti, questo rapporto estremamente dettagliato esamina l’evoluzione del settore orologiero e classifica i primi 50 marchi di orologi per fatturato e vendite unitarie, sulla base di stime rigorose. Dopo le vendite record registrate da Morgan Stanley nel 2023 e i primi segnali di contrazione nel 2024, il rapporto del 2025 non fa che sottolineare questa tendenza, oltre a un’altra molto importante: la forte polarizzazione del mercato, uno sviluppo comune a quasi tutti i segmenti del settore dei beni di lusso, con i primi 4 marchi che rappresentano oltre il 50% dell’intero mercato orologiero svizzero. Quali sono i punti chiave del rapporto Swiss Watcher 2025 di Morgan Stanley x LuxeConsult? Ebbene, come abbiamo visto all’inizio di quest’anno, in seguito alla pubblicazione dei dati sulle esportazioni della Federazione dell’industria orologiera svizzera (FHS), e per il secondo anno consecutivo, il mercato orologiero svizzero è in contrazione, esportazioni in calo dell’1,7% in termini di valore e, il valore totale al dettaglio del mercato raggiunge ora, secondo le stime del rapporto, circa 49 miliardi di franchi svizzeri (IVA esclusa). Morgan Stanley stima che “il mercato all’ingrosso degli orologi svizzeri a livello mondiale si attestasse a circa 25,9 miliardi di franchi svizzeri nel 2025”, mentre le esportazioni di orologi svizzeri sono state segnalate dalla FHS a 24,4 miliardi di franchi svizzeri. Questo segna il secondo anno consecutivo in cui il mercato è in contrazione in termini di valore. Ancora più importante, MS x LC indica che i volumi del settore si sono più che dimezzati dal 2011. “Il numero totale è diminuito di un cumulativo -44% dalla recessione del 2008 e del -51% dal picco più recente, nel 2011. Il numero di orologi al quarzo si è sostanzialmente dimezzato, mentre il numero di orologi meccanici esportati è più o meno stabile”, aggiunge il rapporto.

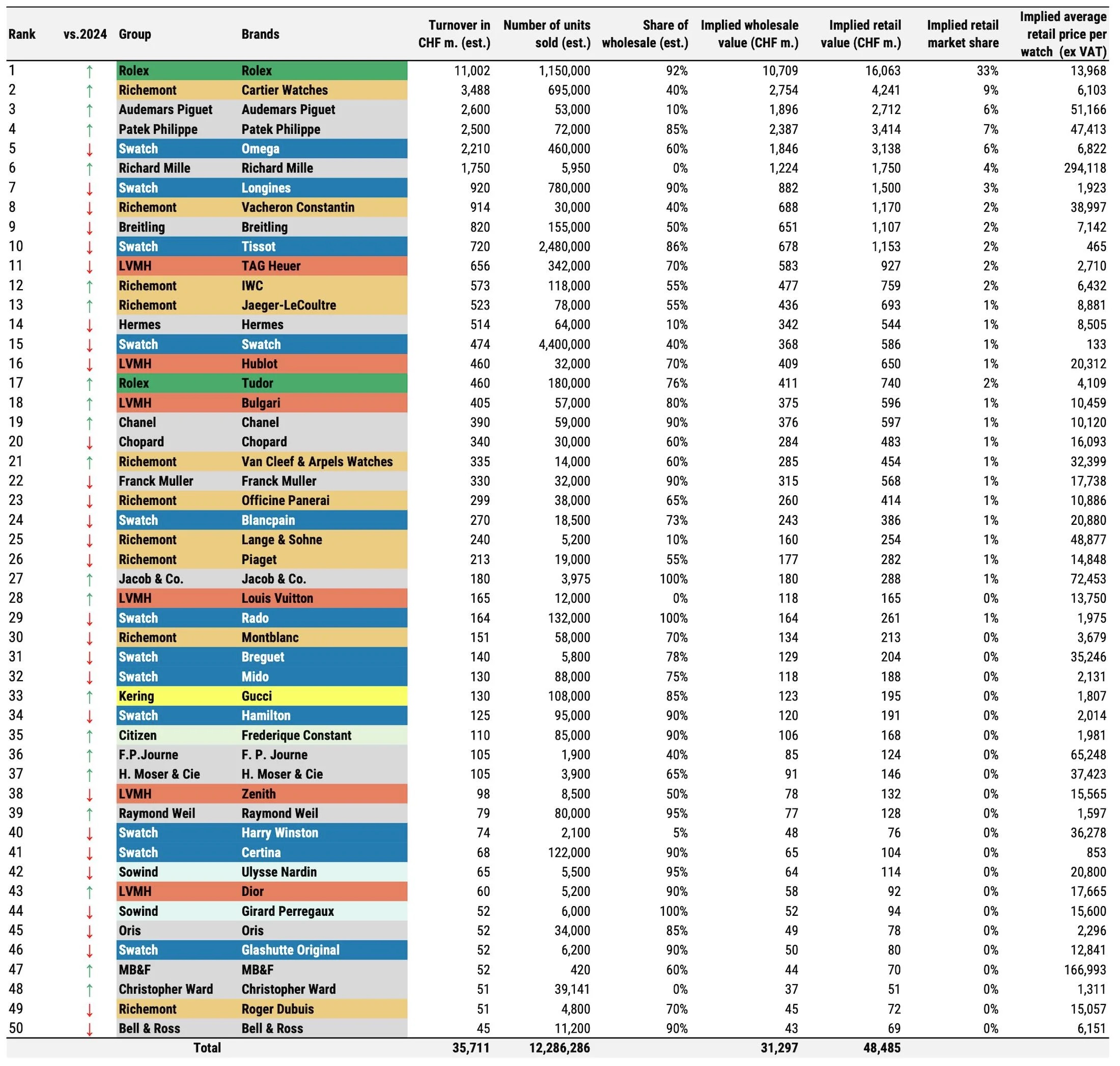

Ma concentriamoci ora sulla parte del rapporto che più ci interessa, ovvero le stime del fatturato e dei valori al dettaglio/all’ingrosso dei primi 50 marchi nel 2025. Anche qui la situazione è duplice. Come negli anni precedenti, si distinguono due segmenti distinti: pochi attori chiave che hanno guadagnato quote di mercato e la stragrande maggioranza dei marchi, che sta registrando un calo delle vendite.

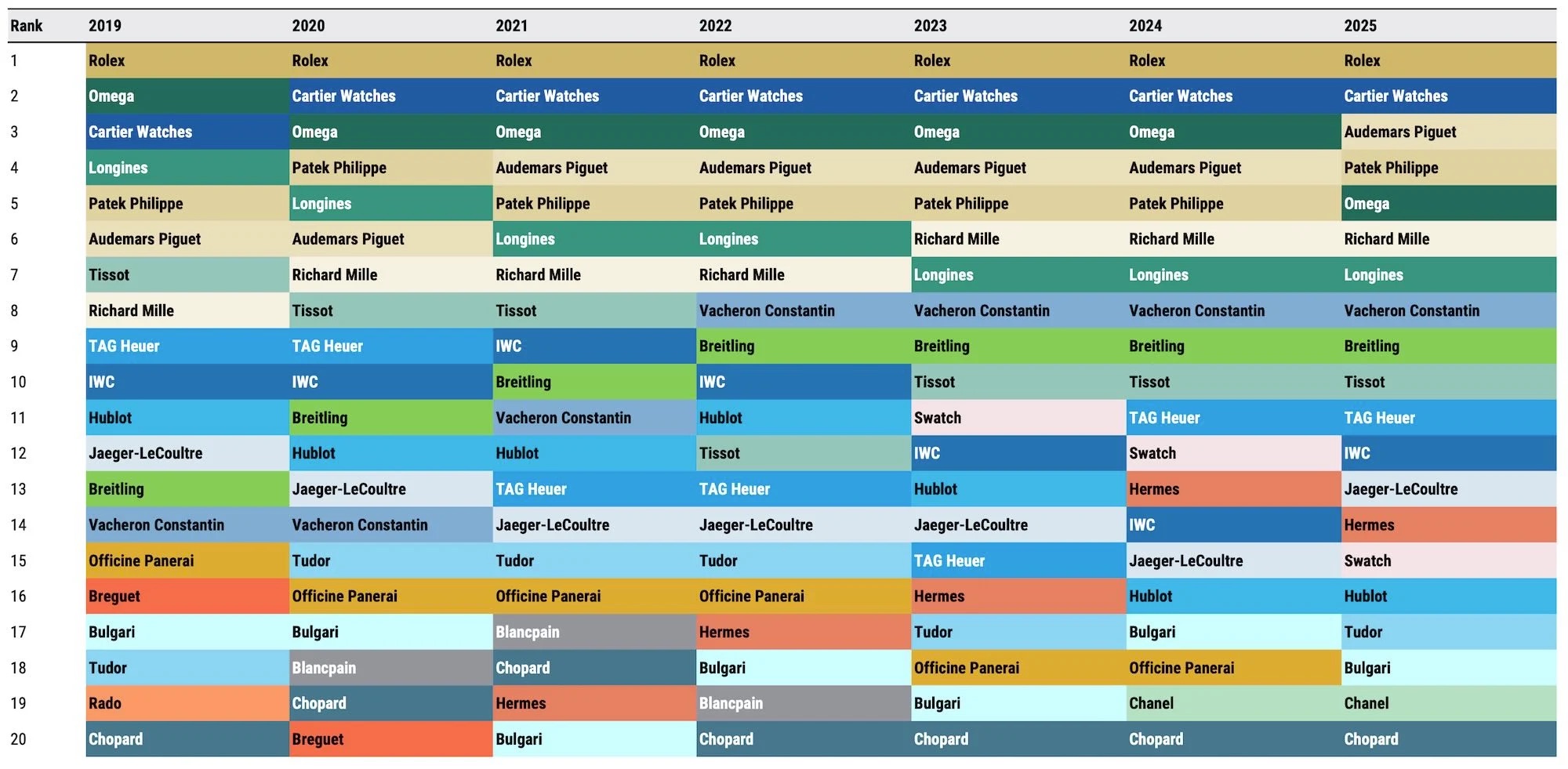

Cosa possiamo quindi osservare? Come negli anni precedenti, il mercato è dominato da 6 attori chiave: Rolex, Cartier, Audemars Piguet, Patek Philippe, Omega e Richard Mille. Tuttavia, due di questi 6 marchi sono di proprietà di gruppi (Cartier di Richemont e Omega di Swatch Group) e, tra questi 6 leader, 4 sono di proprietà privata. Seguendo la tendenza degli ultimi quattro o cinque anni, questi sono i chiari vincitori del settore orologiero, poiché hanno “continuato a guadagnare quote di mercato, mentre i gruppi quotati in borsa hanno generalmente perso quote di mercato”. Quelli che vengono solitamente definiti “i Big 4” del settore orologiero (Rolex, AP, PP e RM) sembrano essere relativamente insensibili ai cambiamenti del mercato e continuano a registrare ottime performance, nonostante le incertezze del mercato e un contesto geopolitico ed economico difficile. Detto questo, la loro crescita è stata relativamente limitata nel 2025 e, ad esempio, il rapporto di Morgan Stanley indica che “Rolex ha gestito proattivamente la scarsità per mantenere la desiderabilità del marchio ed è stata quindi anche parzialmente guidata dall’offerta: stimiamo che i volumi di Rolex siano diminuiti del -2%, attestandosi a 1,1 milioni di orologi. A nostra conoscenza, questa è la prima volta in oltre 20 anni che i volumi di Rolex sono diminuiti per due anni consecutivi”. Osservando il quadro dettagliato, possiamo notare che alcuni marchi hanno attraversato un periodo particolarmente difficile nel 2025. Come indica il rapporto, “tra i primi 50, stimiamo che 10 marchi abbiano registrato una contrazione del fatturato pari o superiore al 15% nel 2025: Longines, Swatch, Hamilton, Blancpain e Breguet (tutti parte di Swatch Group), Panerai e Roger Dubuis (parte di Richemont), Zenith (parte di LVMH), Girard-Perregaux e Franck Muller“. Inoltre, Omega, che un tempo era il secondo marchio più grande dopo Rolex, ora è al quinto posto, non solo perché le sue vendite sono diminuite nel corso degli anni, ma anche perché le vendite dei suoi concorrenti sono aumentate più rapidamente di quelle del resto del settore.

La situazione generale è quella di un settore sempre più polarizzato. Sebbene Morgan Stanley stimi che in Svizzera siano attivi circa 450 marchi di orologi, i primi quattro marchi rappresentano oltre il 50% del mercato (55% nel 2025, in aumento rispetto al 52,4% del 2024, secondo il rapporto). Un altro punto da notare è che il cosiddetto “club dei miliardari” (marchi con ricavi superiori a 1 miliardo di franchi svizzeri) si è contratto quest’anno, poiché Longines è ora uscita da questo gruppo, dopo l’uscita di Vacheron Constantin nel 2024. Un altro aspetto chiave riguarda l’ultra-premiumizzazione del mercato, nel senso che “gli orologi con un prezzo superiore a 50.000 franchi svizzeri hanno rappresentato il 37% del valore delle esportazioni e contribuito all’89% della crescita totale nel 2025, pur rappresentando solo l’1,4% dei volumi”, indica Morgan Stanley x LuxeConsult. Come negli anni precedenti, l’ultra-lusso non sembra soffrire, mentre la gamma principale dell’industria orologiera svizzera, un tempo dominata dal Gruppo Swatch, sta attraversando un periodo difficile. Detto questo, il gruppo rimane dominante nei segmenti entry-level e mid-level, con circa 8,8 milioni di orologi venduti nel 2025, pari a circa il 60% del volume dell’industria orologiera svizzera. Infine, gli orologiai indipendenti di fascia alta continuano a prosperare, poiché marchi come F.P. Journe, H. Moser & Cie. e MB&F sembrano aver aumentato i ricavi nel 2025 (almeno secondo le stime). In particolare, osserviamo l’arrivo di Christopher Ward tra i primi 50 marchi, come uno dei pochi orologiai indipendenti di fascia media ad aumentare il proprio valore.

Le recensioni verificate dei nostri clienti

I nostri partner